在跨境税务领域,“双重征税”始终是中国企业全球化布局的核心痛点。

此前,沙之星跨境税务专家团队已从中国企业视角,详细拆解了在美经营避免双重征税的税务合规解决方案。

本文我们将聚焦美国企业,深入解读美国税法中专门应对这一问题的核心机制——外国税收抵免(Foreign Tax Credit, FTC),带您掌握从资格判定到合规申报的全流程要点,让企业的税务成本得到合规优化。

一、什么是FTC?企业为什么必须关注?

美国作为全球征税国家,当美国企业通过海外分支机构等获取收入(如:商业利润、股息或特许权使用费)时,收入来源国(如:中国、欧盟成员国等)会依法征收企业所得税等税款。这时,如果美国国税局(IRS)再对这笔收入全额征税,将直接导致“双重负担”,削弱美国企业的国际竞争力。

而外国税收抵免(FTC) 正是美国《国内税收法》(Internal Revenue Code)为解决这一问题设立的关键规定,其核心逻辑是:允许美国企业用已支付或应计的外国所得税,直接抵减应向美国缴纳的税款,最终确保企业就同一笔收入承担的总税负,不超过“美国税率”与“外国税率”中的较高者。

举个直观例子:

若美国企业在某国赚取100万美元利润,该国企业所得税率为15%(已缴税15万美元),美国联邦企业所得税率为20%。此时企业可通过FTC用15万美元外国税款抵减美国应纳税额(100万×20%=20万美元),最终仅需向美国补缴5万美元,避免了“15万+20万”的双重税负。

二、资格判定:哪些美国企业能申请FTC?

并非所有海外税款都能申请FTC,美国国税局(IRS)对抵免资格有严格界定。美国企业需同时满足以下4个核心条件,其缴纳的外国税款才具备抵免资格:

1、由纳税人承担

税款必须是美国企业自身作为纳税人缴纳;

2、已支付或应计

税款需在同一纳税年度内实际支付或计提;

3、合法外国税负

必须是真实的外国税责任;

4、收入税性质

税款需与“外国来源收入”直接相关,且属于“收入税”范畴,常见包括外国所得税、股息预扣税、利息或特许权使用费税等。注意,非收入税(如:增值税或消费税)通常不符合要求,除非是“代替收入税”的形式。

需要特别注意的是,以下3类税款明确无法申请FTC,企业需提前排查,避免申报失误:

- 向受美国制裁国家(如:伊朗、朝鲜、苏丹或叙利亚等,根据第901(j)节)缴纳的税款;

- 与排除收入相关的税款(如外国赚取收入直接豁免);

- 非收入性质的税款。

对于公司而言,FTC特别适用于美国实体的外国分支机构、子公司(包括全球无形低税收入或GILTI下的视同支付税款)、股息等来源。

三、搞懂3个核心概念,才算真正理解FTC

在FTC的规则体系中,“抵免vs扣除”“独立限制类别”“抵免限额与结回结转”是美国企业能否最大化抵免收益的核心。

1、抵免 vs 扣除:如何选择?

- 抵免:直接抵减应纳税额(美元对美元),通常更划算,尤其适合外国税率较高的情况。

- 扣除:仅能抵减应税收入,间接降低应纳税额。

需要注意的是,一旦选定处理方式,将适用于当年所有外国税款,不可部分抵免、部分扣除,且每年可重新选择。

2、独立限制类别:避免交叉抵免

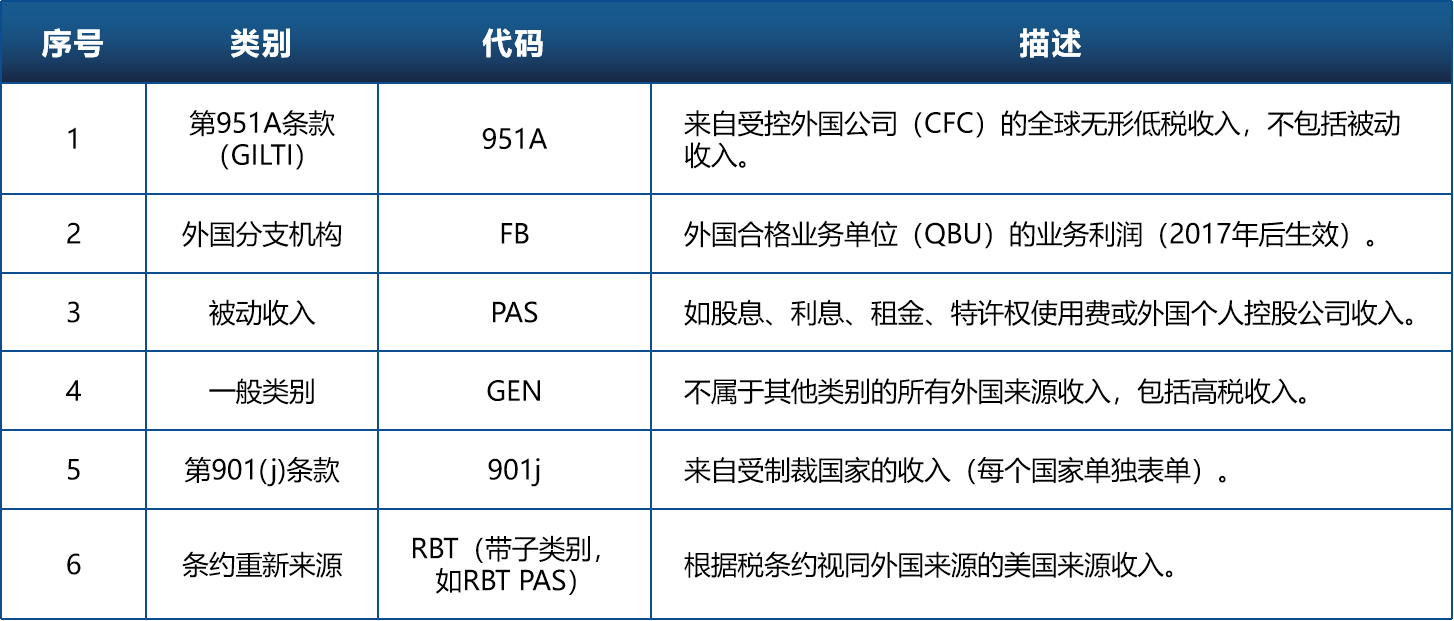

为防止美国企业用“高税率国家收入”抵减“低税率国家收入”(即“交叉抵免”),美国国税局(IRS)将FTC分为多个“独立限制类别”(俗称“税收篮子”),每个类别需单独计算抵免限额,以下是主要类别:

(表1:国际税收分类代码表)

3、抵免限额与结回结转:多余税款别浪费

为确保FTC不会抵减美国来源收入的税款,美国国税局(IRS)为每个“税收篮子”设定了抵免限额——企业在该类别下可申请的FTC,不得超过以下两者中的较小值:

-

实际支付或应计的外国税款金额

-

美国税负×(该类别下的外国来源应税收入÷企业全球应税收入)

如果抵免超过上限,可结回1年或结转10年(某些类别如第951A除外)。此外,公司可通过第960条款视同支付子公司已缴税款,包括子Subpart F收入和GILTI。

这些规则适用于提交联邦所得税申报的美国公司,2025年暂无重大变动。

四、如何在申报美国公司所得税过程中,申报FTC?

美国企业申报FTC,核心是通过美国公司所得税申报表(Form 1120)提交,但具体的FTC计算和明细、以及每个收入类别,需通过单独一份的公司外国税收抵免表(Form 1118)体现——这是美国国税局(IRS)审核FTC的核心依据,企业需严格按要求填报。

如果企业在已申报FTC后,发生外国税款变动(如:外国税务局退税),需提交修正申报并附上L表,说明变动原因及调整金额。未及时修正可能会被美国国税局(IRS)认定为“申报不实”,面临罚款或审计风险。

五、结语:用好FTC,为美国公司降本增效

对于布局全球的美国企业而言,外国税收抵免(FTC)是美国企业跨境税务管理的重要工具,但也因规则繁杂而充满挑战。在此,沙之星跨境税务专家团队建议:

-

分收入类型做好税款记录与抵免规划;

-

定期评估海外架构与税收成本;

-

借助专业税务服务商(例如:沙之星跨境),降低税务稽查风险,提升合规运营效率。

如果您正在拓展美国市场或优化现有税务策略,不妨从厘清FTC开始,也许就能发现不小的节税空间。